毎月の保険料が高くて、見直したいんだけどどうしたらいいかな?

怪我したり、働けなくなったら不安だから保険って必要だよね

こんな方におすすめです。

将来、働けなくなるリスクを考えると不安になります。

そのため、保険に加入して備えている方がほとんどです。

しかし、保険料を払うために

- 本当に欲しいものが買えない

- 残業する

これでは本末転倒です。

ぜひそうなっている方は保険の見直しをしてください。

保険を解約しても生活の満足度は一切変わりません。

民間保険を見直すべき理由

必要な民間保険

保険を加入する上でやってはいけないこと

年金保険、火災保険、自動車保険を見直して、年間223,400円の節約に成功できたよ。

詳しく見ていきましょう

民間保険とは

起きる確率が低いことに対して、多くの人から少しずつお金を集め、トラブルにあった少人数の人にお金を配分するもの

病気になって、入院した時は一時金がもらえて助かったよ。

確かに入院した時にお金がもらえるのはうれしいけど、毎月の保険料を貯金しておけば、急な入院でも対応できるよね。

民間保険に入る理由

民間保険に入る理由はレアケースだけど遭遇すると困窮することのみです。

例えば、

- 車で大怪我を負わせてしまう

- 災害で家が壊れてしまう

- 一家の大黒柱が突然死んでしまう。

つまり、起きる確率が低く、起きたら損失が大きいものです。

もし車で大怪我を負わせてしまったら、貯金では対応できないもんね

一方、「起きる確率が低く、起きたら損失が小さいもの」

または「起きる確率が高く、起きたら損失が小さいもの」これは貯蓄で備えます。

例えば、

- 盲腸での入院

- 怪我で入院

- 老後資金

「起きる確率大きく、起きたら損失大きいもの」は近寄らないことが大切です。

民間保険を見直すべき理由

保険を見直すべき理由は3つあります。

理由① 公的保険が充実している。

理由② 保険を見直しても生活質は変わらない

理由③ 見直すと効果抜群

公的保険が充実している

大きな怪我や病気をした時、医療費が高くなるから払えないかもしれないから保険は見直せないよ

あなたはすでに国民皆保険という手厚い保険に加入しています。

日本では公的保険が手厚いため、病気になった場合、窓口で支払う金額は3割です。

相談者くんが言うように大きな怪我をした場合、不安になる気持ちはわかります。

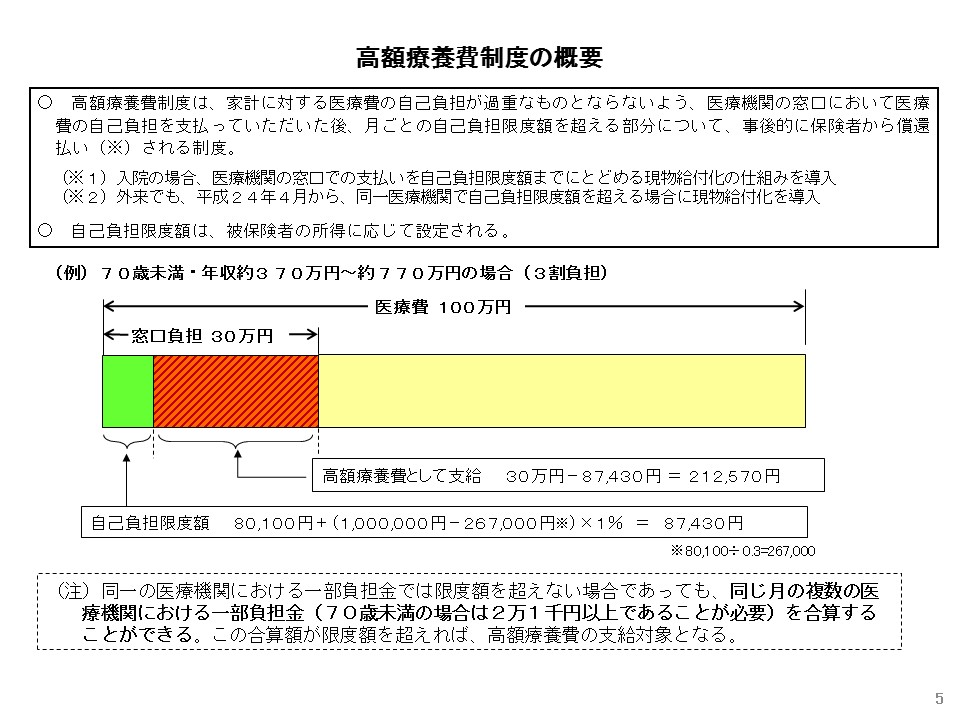

でも国民皆保険に加入している人は、高度医療費制度を使うことで、自己負担金額を超えた金額が返ってきます。

ある月、大怪我をして、治療費が100万円かかった場合

窓口負担は30万円

高度医療費制度を使い、負担限度額が9万円

30万円のうち21万円が戻ってくる

9万円だったらある程度の貯金があれば、対応できる金額です。

さらにも会社員や公務員であれば、病気で所得が減った場合、日給の3分の2が傷病手当として支給されます。

このように公的保険がしっかりしています。

公的保険でどこまで保証されいるかを知ることで「どの保険が必要のか」が明確になります。

民間保険は公的保険でカバーできないことに備えましょう。

保険を見直しても生活の質は変わらない

2つ目は保険を見直しても生活の質が全く変わらないからです。

例えば、車を見直す場合、田舎だと移動手段として必要なため急には手放すことができません。

住宅の場合は「新築がいい」「広い家に住みたい」など生活に大きな影響を与えます。

しかし、保険は見直しても

- 解約しても生活に支障がない

- 心が淋しくならない

- 不便にならない

生活の質は全く変わりません。

見直すと効果抜群

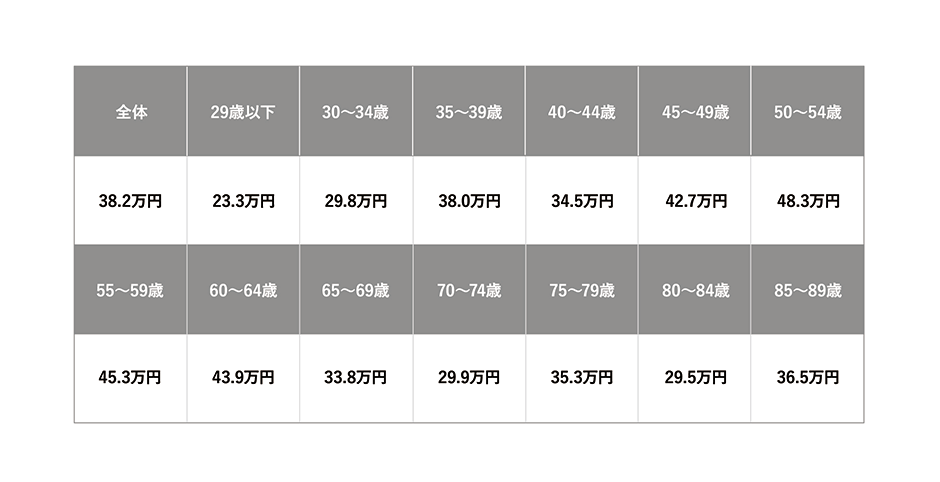

保険は生活の3大支出といわれてます。

太陽生命の調査によると生命保険の年間払込料金は全体で38.2万円も占めています。

月あたり平均で3万円払っていることになります。

生命保険だけで38.2万円のため、他の保険も組み合わせたらかなりの金額になります。

例えば、収入が18万円で毎月3万円払ってたらお金は貯まりません。

民間保険で補うのはレアケースだけど遭遇すると困窮することだけです。

公的保険にすでに加入しているみなさんは割高な保険に入る必要はありません。

もし不安で入りたい方は公的保険では対応できないものに加入しましょう。

固定費削減は誰もがやれば、確実に毎月成果が得られます。なので保険を見直せば効果抜群です。

入るべき民間保険3選

入ったほうがいい保険とかあるの?

掛け捨ての生命保険(子供がいる場合のみ)

火災保険

自動車保険(対人対物のみ)

独身であれば、火災保険と自動車保険のみで十分です。

掛け捨ての生命保険

1つ目の掛け捨ての生命保険です。

例えば、若くして一家の大黒柱である人が死んでしまった場合

- 養育費

- 学費

- 生活費

が残された家族にはかかってきます。

その結果、残された家族の生活が困窮してしまう可能性があります。

民間保険で備える必要があります。

掛け捨ての生命保険は子供がいる方のみで大丈夫です。独身なら不要です。

火災保険

2つ目に火災保険です。

例えば、災害等で被災した場合

- 家を失う

- 家財を失う

住宅がなくなると生活が困窮する可能性があります。

賃貸物件で不動産業者に言われた保険に入っている方はぼったくり保険のため乗り換えがオススメです。

最適な火災保険を探す(無料)火災は誰でも起こす可能性があります。必ず加入しましょう。

自動車保険

3つ目に自動車保険です。

自動車保険には

- 対人・対物

- 車両保険

- 特約

いくつか種類があります。

私のオススメは対人・対物と弁護士特約のみで十分です。

通常、車を買う際に自賠責保険の加入が義務付けられています。

しかし、「車で人に大怪我を負わせてしまった場合」や「車で庭を壊してしまった場合」、自賠責保険では対応できない金額が請求されます。

そのため、民間保険で必ず備える必要があります。

さらに、事故を起こした際に自分で相手と交渉しなければいけない時があります。その時の時間を考えれば、弁護士特約があったほうが便利です。

新車だと車両保険に入るべきでしょ?

軽い事故で自動車保険を使うと等級が下がって、3年間保険料が上がります。

また、車両保険に入るだけで年間2万〜3万円上がります。

車両保険は貯金で対応しましょう。

自動車保険を見直したい方はこちらから一括見積りしてみてください。

保険スクエアbang!/自動車保険保険を加入する上での注意点

保険を加入する上でやってはいけないことは以下の通りです。

保険の窓口へ行かない。

必要じゃない民間保険

5000円以上は払わない。

保険の窓口へは行かない。

1つ目に保険の窓口へは絶対に行ってはいけません。

保険の窓口や保険の営業マンから保険を買うと必ず要らない保険の説明をされてしまいます。

そして話を聞いているうちに納得してしまいます。

私も初めて自動車保険に入った時、保険の営業マンに言われるがままに月額15,000円払っていました。

現在は一括の見積もりサービスを使って1番安かった、月額3,200円のSBI自動車保険に加入しています。

保険に加入する際はネットで一括見積りを取ることがオススメです

見積りは無料のため、興味がある方は試してみてください。

火災保険こちら

火災保険の無料診断サービス自動車保険はこちら

保険スクエアbang!/自動車保険必要じゃない民間保険

2つ目は必要じゃない民間保険を紹介します。

例えば、

- 貯蓄型の保険

- 医療保険

- がん保険

- 外貨建て保険

- 年金保険

- ペット保険

貯蓄型保険・外貨建て保険・年金保険

まずは貯蓄型の保険、外貨建て保険、年金保険です。

保険の営業マンから貯蓄型の保険をすすめられる際は

- 「保険で貯蓄しませんか」

- 「保険で投資しませんか」

言われることがほとんどです。

しかし、内容をよく見ると、高い信託報酬と高い手数料が取られるぼったり保険です。

「何年後にいくらもらえます。」と言われても早い段階で解約すると元本割れを起こしてしまいます。

貯蓄型保険を3年で解約しましたが、返ってきた金額は、実際に払った保険料よりも12万円低い金額で返ってきました。

もしその期間、同じ金額を貯金していれば、、元本割れする心配はありませんでした。

大切なことは貯蓄は貯蓄、投資は投資、保険は保険と分けて考えることがオススメです。

医療保険・がん保険・ペット保険

次に医療保険・がん保険・ペット保険です。

保険の営業マンから

- 「働けなくなった時にのために」

- 「2人に1人にがんになるため保険にはいって対策しましょう」

といわれてことがあります。

しかし、日本には手厚い保障の公的保険があります。

公的保険を使えば、もし大怪我をしても月に払う上限金額が決まっています。

また、働けなくなっても傷害手当を受け取ることができます。

この公的保険と貯蓄を利用すれば、医療保険に入る必要はありません。

5,000円以上は払わない

3つ目は保険料に5,000円以上は払い過ぎです。

掛け捨ての生命保険や火災保険、自動車保険だけあれば、十分です。

この3つの保険料の合計金額が月額5,000円を超えたら見直す必要があります。

例えば、20代後半の独身男性で賃貸に住んでいるの場合

まず掛け捨ての生命保険は必要ありません。

次に火災保険は年間4,000円程度で加入ができます。

賃貸の場合は基本的に大家さんも火災保険に入っているため、最低限の補償があれば十分です。

最初の不動産仲介会社に薦められた2万円程度の保険は解約しましょう。

最適な火災保険を探す(無料)そして自動車保険は26歳以上など運転者の指定して、車両保険は必要ありません。

対人・対物を無制限にして、弁護士特約だけあれば大丈夫です。

まとめ 保険を見直すべき理由

今回は保険を見直すべき理由について説明しました。

理由① 公的保険が充実している。

理由② 保険を見直しても生活質は変わらない

理由③ 見直すと効果抜群

将来、働けなくなるリスクを考えると不安になります。

そのため、保険に加入して備えている方がほとんどです。

しかし、保険料を払うために

- 本当に欲しいものが買えない

- 残業する

これでは本末転倒です。

みなさんは保障の手厚い公的保険に加入しています。

もし20代で独身の方はこちらの2つの民間保険に入っていれば十分です。

火災保険

自動車保険(対人・対物無制限 弁護士特約のみ)

もしこの2つ以外に加入されている方は見直してみてください。

おすすめは無料の一括見積りサービスで見積りをとり、1番安い保険に入ることです。

私はこちらのサービスを利用して1番安い保険会社に乗り換えました。

火災保険はこちら

火災保険の無料診断サービス自動車保険はこちら

保険スクエアbang!/自動車保険ではまた。